Beim privaten Vermögensaufbau für Unternehmer und Selbstständige zählt dasselbe wie beim Erreichen von Unternehmenszielen: Der langfristige Erfolg basiert auf klar definierten Zielen und einer klugen Strategie.

Dennoch tun sich viele Unternehmensinhaber schwer mit der eigenen Ruhestandsplanung. Das Tagesgeschäft steht im Vordergrund, das Wachstum des Unternehmens ist wichtiger, der Finanz-Dschungel ist zu undurchsichtig …

Statt den eigenen Vermögensaufbau genauso energisch und strategisch voranzutreiben wie die Entwicklung ihres Unternehmens, hat die Mehrzahl der Unternehmer keinen Plan. Für den Ruhestand agieren sie oft erst spät und meist eher ziellos.

Bei der Vermögensplanung kann sich „Aufschieberitis” dramatisch auswirken. Das ahnen wir natürlich alle. Deshalb kommt zum finanziellen Drama ein emotionales noch dazu: Ohne Ziel und Plan fehlt auch im Hier und Jetzt die Zuversicht. Wer diesen „Seelenfrieden” als Unternehmer oder Unternehmerin gewinnen will, geht den Vermögensaufbau besser strategisch an. Und zwar jetzt!

Hier einige Tipps, die Ihren Einstieg in die strategische Vermögensplanung erleichtern und – hoffentlich – beschleunigen:

Tipp #1: Klare Ziele für die Ruhestandsplanung setzen

Wer kein Ziel hat, kann auch keins erreichen. Denken Sie auch beim privaten Vermögensaufbau unternehmerisch: Entwickeln Sie eine Vision, auf die Sie hinarbeiten wollen!

Ihr erstes Investment ins Ruhestands-Vermögen: Zeit für Ziele und Planung

Investieren Sie entsprechend Zeit und Aufmerksamkeit in die Definition Ihrer persönlichen und finanziellen Ziele. Stellen – und beantworten! – Sie sich einige konkrete Fragen:

- Reicht meine bisherige Strategie zum Vermögensaufbau, um im Alter frei und selbstbestimmt leben zu können? Wie lange geht das gut?

- Welche Träume will ich mir/wollen wir uns noch erfüllen – und was genau kostet das?

- Wie viel Vermögen wollen wir ggf. unseren Kindern hinterlassen? Wie viel wollen wir in philanthropisches Engagement investieren?

- Entwickeln sich die vorhandenen Anlagen nach Plan – und werden sie auch wirklich zum Ziel führen?

- usw.

Wenn klar ist, was Sie beim Vermögensaufbau erreichen wollen, denken Sie als Nächstes über eine zielführende Strategie nach.

Tipp #2: Vermögensaufbau strategisch angehen

Steht das Ziel fest, geht’s an die konkrete Planung der Route. Der Schlüssel zum Erfolg ist, wie auch bei der klugen Unternehmensstrategie, ein tragfähiger Plan. Gewissermaßen Ihre persönliche Strategie für Wohlstand und Freiheit auf Dauer.

Ein sauberer Plan erhöht die Wahrscheinlichkeit, dass Sie Ihre Lebens- und finanziellen Ziele auch wirklich erreichen!

Wo stehen Sie heute – und wo genau wollen Sie hin?

Auch ein Anlageziel lässt sich am besten erreichen, indem man es zunächst klar definiert. Dann analysiert man besonnen, welche Wege vom aktuellen Standort dorthin führen.

Gibt es eine Abkürzung? – Besonders Unternehmer, die beim Einstieg in den strategischen Vermögensaufbau spät dran sind, können mit einer Abkürzung verlorene Zeit aufholen. Wir kommen gleich noch einmal auf diesen wichtigen Punkt zurück.

Da die meisten Ziele langfristig sind, hält ein umsichtiger, detaillierter Plan zum strategischen Vermögensaufbau auch Änderungen im Marktumfeld stand. Bzw. er ist flexibel genug, um sich an unerwartete Ereignisse anzupassen.

Fehlt ein tragfähiger Plan, bilden Anleger häufig ihr Portfolio nach dem Bottom-Up-Prinzip. Das heißt, sie konzentrieren sich auf die Auswahl einzelner Anlagen, ohne zu prüfen, inwieweit ihr Portfolio als Ganzes ihren Zielen dient.

Halten Sie Ihren Plan zum strategischen Vermögensaufbau schriftlich fest. Das hilft Ihnen, sich nicht vom Weg abbringen zu lassen. Bleiben Sie strikt auf Kurs zu ihren Zielen.

Kluge Vermögensplanung sorgt für Wohlstand im Alter – und Ruhe schon heute

Je komplexer die Vermögenssituation, desto wichtiger ist eine durchdachte strategische Ruhestandsplanung. Ein individueller Finanz- und Investmentplan zeigt Ihnen eine klare Marschroute zum Ziel. Das ist eine solide Grundlage für kluge Entscheidungen – heute und auch in Zukunft! So verbessern Sie die Chance, alle Ziele wunschgemäß zu erreichen.

Gleichzeitig gewinnen Sie schon hier und heute ein gutes Gefühl. Denn mit einem verlässlichen Plan sehen Sie dem Ruhestand mit weit mehr Ruhe und Gelassenheit entgegen.

Tipp #3: Die Zeit mitarbeiten lassen

Der erste wichtige Schritt um ein kleines Vermögen aufzubauen, ist: anfangen – je eher, desto besser!

Die Zeit und die Rendite sind beim Vermögensaufbau Ihre wichtigsten Verbündeten. Dinge aufzuschieben liegt in unserer Natur. Doch wer sich aufraffen kann, hat schon halb gewonnen.

Ebenfalls wichtig beim strategischen Vermögensaufbau für Unternehmer und Selbständige: regelmäßig sparen. Dann lässt sich mit der Zeit selbst bei relativ kleinen Sparsummen ein ansehnliches Ruhestands-Vermögen aufbauen.

Ein Beispiel verdeutlicht die Effekte von Zeit und Rendite:

Nehmen wir an, ein Unternehmer von Mitte vierzig möchte in den nächsten 20 Jahren mit monatlichen Zahlungen ein 500.000 Euro Ruhestands-Vermögen aufbauen. Aktuell hat er ein vorhandenes Vermögen von 50.000 Euro. Dieses investiert er zusätzlich als Einmalanlage.

Das finanzielle Ziel ist gesteckt. Auch der Zeitraum ist definiert. Doch wie viel muss der Unternehmer nun monatlich investieren, um sein Ziel zu erreichen?

Das hängt stark von der zu erwartenden Rendite ab:

Benötigte monatliche Investition bei unterschiedlichen Renditeszenarien:

1.875 Euro bei 0%

1.345 Euro bei 2,5 %

745 Euro bei 6 %

466 Euro bei 8%

Tipp #4: Abkürzungen beim Vermögensaufbau für eilige Unternehmer

Betrachten wir unser Beispiel einmal anders herum: Angenommen, der Unternehmer will monatlich 466 Euro ansparen. Je nach Rendite-Szenario kommt er damit in 20 Jahren zu sehr unterschiedlichen Ergebnissen:

Rendite und daraus generiertes Vermögen

0 % generieren 161.840 Euro

2,5 % generieren 226.710 Euro

6 % generieren 372.747 Euro

8 % generieren 500.037 Euro

Will er sein festgelegtes Ziel von 500.000 Euro beim Vermögensaufbau noch erreichen, braucht er eine „Abkürzung“: Nur ein Weg mit ordentlicher Rendite ist für seine Ruhestandsplanung zielführend.

Da viele Selbständige erst relativ spät mit dem strategischen Vermögensaufbau beginnen, kommen sie kaum ohne Abkürzung ans Ziel. Umso wichtiger ist ein ausgefeilter Plan für Wohlstand im Ruhestand.

Man kann es nicht oft genug betonen: Je früher der Vermögensaufbau beginnt, desto mehr arbeitet die Zeit mit.

Wie wirkt sich verlorene Zeit aus?

Nehmen wir an, unser Beispiel-Unternehmer drückt sich noch vor der Ruhestandsplanung und startet erst 5 Jahre später in den strategischen Vermögensaufbau. Selbst wenn er die „Abkürzung” mit ansehnlichen 8 % Rendite nimmt, muss er dann monatlich sehr viel mehr investieren: nämlich 1.004 Euro (statt 466 Euro), um sein Sparziel noch zu erreichen.

Tipp #5: Vom Erfolg der „Welt-AG“ profitieren

Geld muss arbeiten, damit es sich vermehrt. Doch auf der Bank macht es seit Jahren nur Urlaub. Bei den Versicherungen sieht es auch nicht besser aus: Aus 4 % Garantiezins bei Kapital-Lebensversicherungen in den 1990er Jahren sind aktuell 0,25 % p. a. geworden.

Von dieser Entwicklung mal ganz abgesehen: Versicherungen sind keine Kapitalanlagen. Sie können Teil einer Einkommensstrategie sein. Aber beim strategischen Vermögensaufbau für Unternehmensinhaber sind sie nicht effektiv genug.

Wie gelingt strategischer Vermögensaufbau in Zeiten der Null-Zins-Politik?

Eine gute Möglichkeit, attraktive Renditen zu erzielen, kann ein global breit diversifiziertes Investmentportfolio aus Aktien und ggf. Anleihen (je nach Rendite-Risiko-Profil) sein.

Anleger investieren damit in die Wertschöpfung und Innovationskraft der Weltwirtschaft. So wird aus Anlegervermögen Produktivkapital, für welches wir langfristig eine Kompensation von ca. 6–8 % p. a. erwarten dürfen.

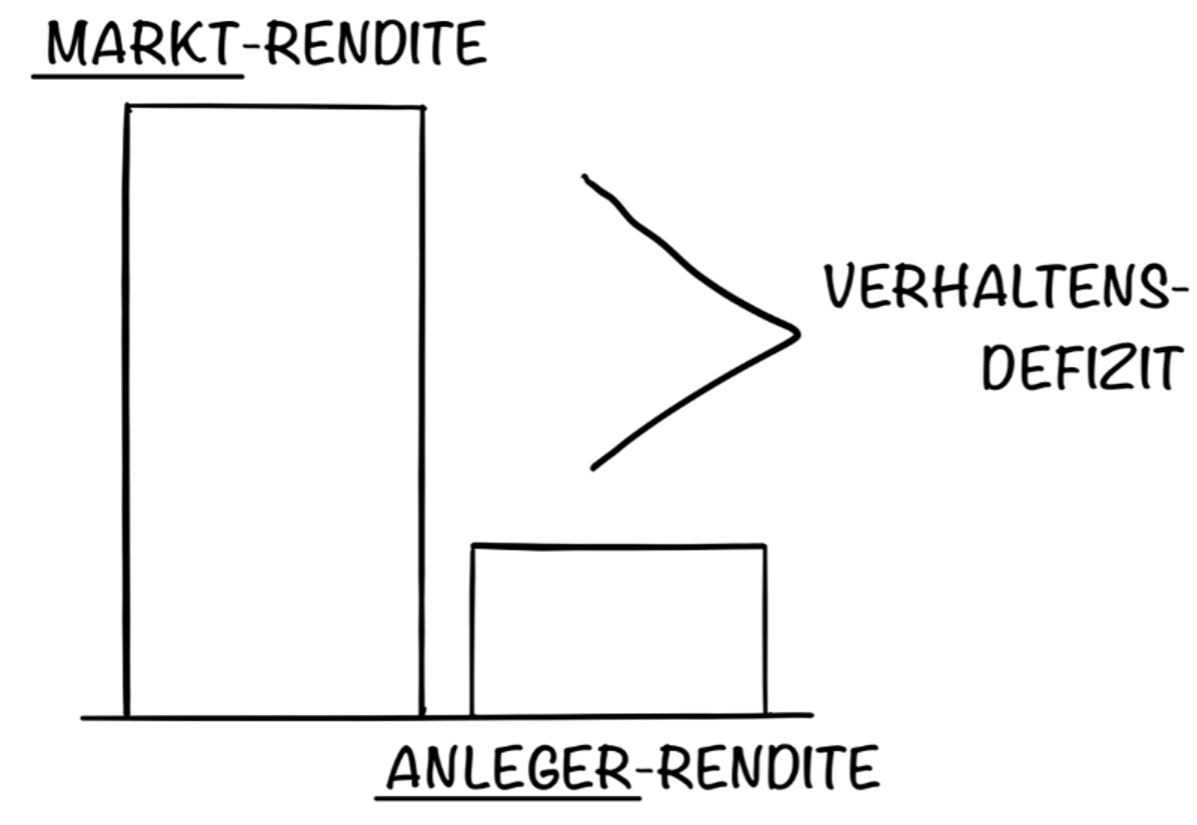

Privatanleger verschenken Rendite-Chancen

Auch wenn die Märkte langfristig zuverlässig diese Renditen liefern, gibt es doch auch eine schlechte Nachricht: Privatanleger profitieren meist nur spärlich davon. Das liegt am Verhalten der Anleger und wird in der Finanzmarktforschung als „Behavior Gap“ bezeichnet.

Und jetzt kommt wieder eine gute Nachricht: Diese „Verhaltens-Lücke“ lässt sich durch das Befolgen einiger einfacher Regeln schließen.

Tipp #6: Fokus aufs Ziel – und nicht ablenken lassen

Wissenschaftlich fundierte Grundlagen können den Anlageerfolg beim strategischen Vermögensaufbau für Unternehmer stützen.

Die wichtigsten Investment-Regeln lauten:

- Erstellen Sie einen Investmentplan, der zu Ihren Bedürfnissen und Ihrer Risikotoleranz passt.

- Diversifizieren Sie weltweit und streuen Sie breit.

- Reduzieren Sie Kosten, Kapitalumschlag und Steuern.

- Bleiben Sie während Marktschwankungen diszipliniert investiert.

- Investieren und nicht spekulieren!

Einen ausführlichen Leitfaden dazu finden Sie HIER

So erfolgreich kann strategischer Vermögensaufbau sein:

Zwei Beispiele für kluge und disziplinierte Anlagestrategien:

1. Norwegen zeigt, wie es geht

Der norwegische Government Pension Funds Global ist mit ca. 1,2 Billionen Euro der größte Staatsfonds der Welt. Seit gut 25 Jahren verwaltet er die staatlichen Einnahmen aus der Öl- und Gasförderung. Das soll den Wohlstand des Landes für künftige Generationen sichern, auch wenn die Öl- und Gasvorkommen in der Nordsee eines Tages versiegen.

Von 1998 bis 2020 erzielte der Fonds eine durchschnittliche jährliche Rendite von 6,6 % (Aktienquote anfangs 40,4%, heute ca. 70%). Für seinen Anlageerfolg nutzt er die erwähnten wissenschaftlich fundierten Regeln. Einen Fachartikel dazu finden Sie HIER.

2. Erfolgs-Beispiel: das „Weltportfolio“ von FEON

Wir bei FEON nutzen ebenfalls die Erkenntnisse der modernen Finanzmarkt-Forschung für die Portfolio-Konstruktion: So erwirtschaftete unser risikooptimiertes „Weltportfolio“ (ca. 10.000 Einzeltitel) seit seiner Auflegung in 2008 eine durchschnittliche Rendite von 10,07 % p. a. (Zeitraum 01.10.2008 – 30.11.2021, Aktienanteil = 100%).

Tipp #7: JETZT mit dem strategischen Vermögensaufbau starten

Was ist jetzt zu tun, wenn Sie als Unternehmer oder Unternehmerin in den strategischen Vermögensaufbau für Ihre Ruhestandsplanung einsteigen wollen?

Am besten suchen Sie sich einen professionellen Finanzplaner. Er oder sie hilft Ihnen, einen bedarfsgerechten Plan für Ihren strategischen Vermögensaufbau zu entwickeln und diesen zügig umzusetzen.

Ich empfehle Ihnen, darauf zu achten, dass es sich dabei um einen unabhängigen Honorarberater handelt. Klassische „Vermögensberater“, Banken und Versicherungen verdienen ihr Geld mit Provisionen beim Verkauf von Produkten (Wie würden Sie die Beziehung zu Ihrem Steuerberater bewerten, wenn dieser Provisionen vom Finanzamt erhielte?). Honorarberater sind frei von provisionsgetriebenen Interessenkonflikten. Oft erhalten Sie dort deutlich günstigere (rentablere) Anlageklassen. Womit wir wieder beim wichtigen Thema „Abkürzungen” für den beschleunigten Vermögensaufbau von Unternehmer sind …

Packen Sie den strategischen Vermögensaufbau JETZT an – es geht um Ihr Leben …

Schluss mit „Aufschieberitis”! Sammeln Sie jetzt Ihre Verbündeten um sich: klare Ziele, einen sauberen Plan, Zeit, Rendite und einen verlässlichen Finanzberater.

Starten Sie jetzt Ihren strategischen Vermögensaufbau als Unternehmensinhaber. Gestalten Sie jetzt die bestmögliche finanzielle Zukunft für sich und Ihre Familie.

Wenn Sie dazu noch Fragen haben, dürfen Sie mir diese sehr gern stellen. Durch meinen langjährigen Fokus auf Familien-Unternehmen und Selbstständige kenne ich deren besondere Bedürfnisse sehr genau. Finden Sie im persönlichen Gespräch heraus, ob ich auch für Sie der richtige Berater sein kann.

Noch ein letzter Tipp: Nutzen Sie unseren Zweite-Meinung-Service. Gemeinsam prüfen wir, ob Ihre vorhandenen Vermögensanlagen als Weg geeignet sind, um auch wirklich zu Ihrem Ziel zu führen.

Kontaktieren Sie mich einfach:

Stefan Pierk | Honorarberater & Vermögensverwalter

Tel.: 02563/900 519-0

![]()

DISCLAIMER/RECHTLICHE HINWEISE

Der Beitrag ist mit größter Sorgfalt erstellt worden. Er enthält jedoch lediglich unverbindliche Analysen und Erläuterungen. Die Angaben beruhen auf Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir aber keine Gewähr übernehmen können. Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt und können keine individuelle anlage- und anlegergerechte Beratung ersetzen.

Historische Wertsteigerungen und Renditen bieten keinerlei Gewähr für zukünftig ähnliche Werte. Diversifikation sichert weder einen Gewinn, noch bietet Sie einen garantierten Schutz gegen Verluste in einem rückläufigen Markt. Die Informationen stellen keine Anlage-, Rechts- oder Steuerberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.